Oleh

Aya Sofia

“Every corporation is under intense pressure to create ever-increasing shareholder value. Enhancing environmental and social performance are enormous business opportunities to do just that.”

– Gary M. Pfeiffer, CFO Du Pont

Apa Itu ESG

Ancaman perubahan iklim yang semakin cepat meningkatkan pentingnya komitmen global terhadap transisi iklim, termasuk peran penting pasar keuangan dalam menyelaraskan investasi dengan tujuan net zero emission. Hal ini telah menarik perhatian investor, regulator, serta pemangku kepentingan lainnya untuk menjalankan bisnis dengan mempertimbangkan aspek keberlanjutan (sustainability) yang salah satunya diterapkan melalui ESG.

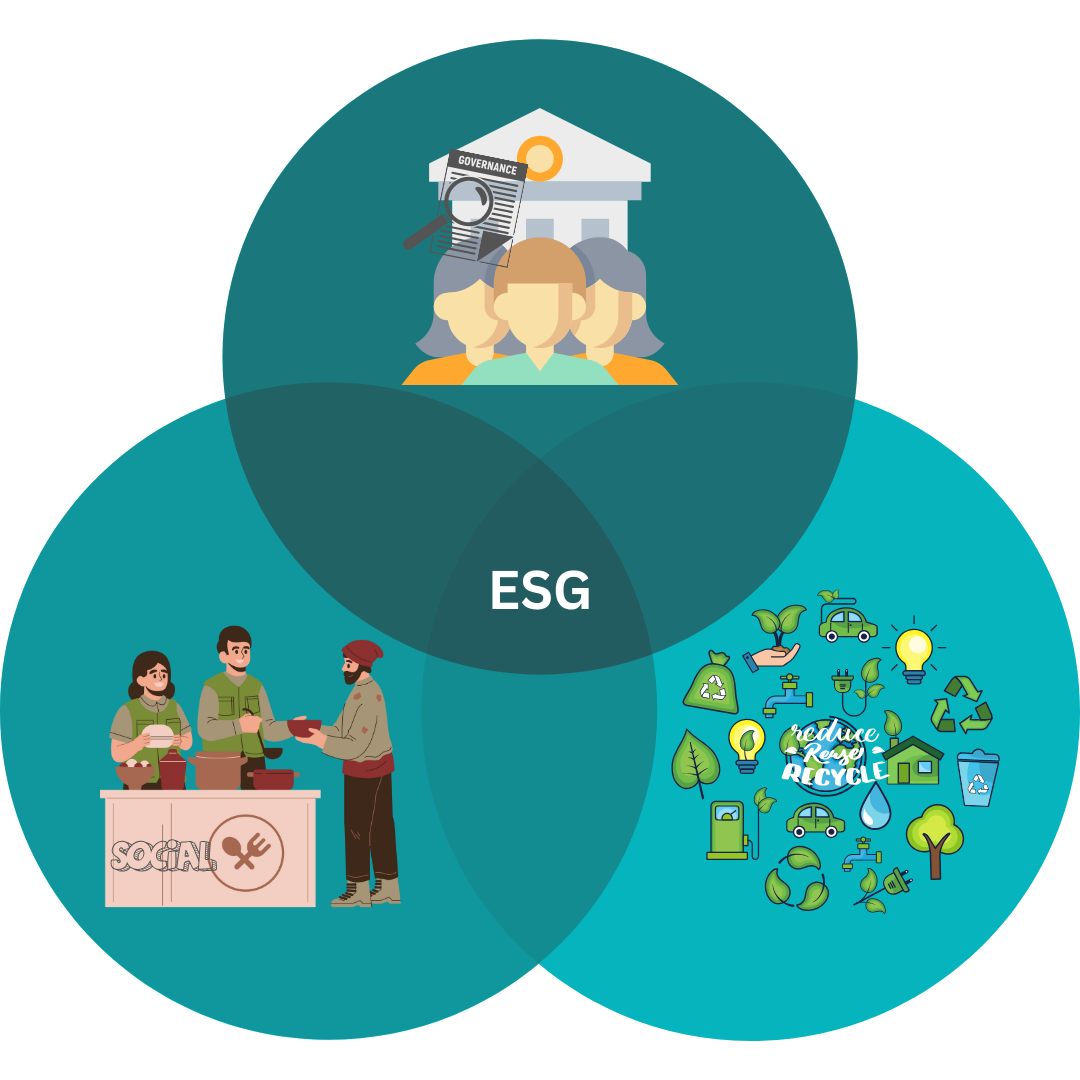

Istilah ESG atau Environmental, Social, and Governance adalah seperangkat standar yang mengacu pada tiga kriteria utama dalam mengukur keberlanjutan. Menurut OECD (2022), ESG mengacu pada proses mempertimbangkan elemen-elemen lingkungan, sosial, dan tata kelola dalam pengalokasian aset dan pengambilan keputusan risiko sehingga menghasilkan keuntungan finansial jangka panjang yang berkelanjutan.

Terminologi ESG ini sering kali dikaitkan dengan program keberlanjutan yang dilakukan oleh perusahaan swasta, yakni dalam kaitannya dengan pendanaan, investasi, maupun aspek-aspek lainnya yang dapat dijadikan sebagai bentuk pelaporan kepada publik.

Kriteria ESG

Dalam kaitannya dengan ESG, terdapat beberapa kriteria yang relevan dalam faktor yang terkait dengan lingkungan atau environmental, sosial atau social, dan tata kelola atau governance (ESG).

Terkait dengan faktor lingkungan, suatu perusahaan dalam pelaksanaan kegiatan bisnisnya perlu memperhatikan keberlangsungan alam dan menjaga lingkungan sekitarnya. Hal tersebut dapat dilakukan dengan mempertimbangkan beberapa aspek, seperti halnya penggunaan sumber daya alam, emisi karbon, efisiensi energi, polusi, dan inisiatif keberlanjutan.

Selanjutnya, faktor sosial dapat mencakup isu-isu terkait ketenagakerjaan, seperti halnya kesehatan, pendidikan, ketimpangan, serta isu-isu sosial yang lebih luas seperti hak asasi manusia, privasi data, dan keterlibatan komunitas. Artinya, kegiatan bisnis yang dijalankan oleh perusahaan perlu untuk mempertimbangkan adanya hubungan yang baik dan setara antara perusahaan dengan pemangku kepentingan lainnya, baik internal maupun eksternal. Pihak-pihak bersangkutan meliputi masyarakat luas, komunitas, serta termasuk pihak karyawan dari perusahaan itu sendiri.

Sementara itu, faktor tata kelola mencakup etika perusahaan seperti penggunaan metode akuntansi yang akurat dan transparan, menjunjung integritas dan kesetaraan dalam memilih pemimpin, serta pemenuhan hak pemegang saham. Hal ini menyiratkan bahwa perusahaan harus menjalankan kegiatan bisnisnya sesuai dengan tata kelola yang baik (Good Corporate Governance) untuk memastikan keberlangsungan usahanya.

Perkembangan Standar Metrik ESG

Metrik ESG adalah ukuran atau indikator kinerja utama untuk mengukur operasi perusahaan yang berkaitan dengan kriteria lingkungan, sosial, dan tata kelola. Metrik ESG menjadi suatu hal yang penting sebab mampu memberikan gambaran holistik mengenai kesehatan suatu perusahaan, serta menyoroti potensi risiko dan peluang yang mungkin terabaikan. Secara khusus, metrik ESG semakin banyak dipertimbangkan kegunaannya, terutama bagi para investor yang memiliki kesadaran sosial untuk menyelaraskan keuntungan finansial dengan dampak positif terhadap masyarakat dan lingkungan.

Lanskap ESG sendiri melibatkan berbagai instrumen, seperti misalnya standar, kerangka kerja, regulasi, dan kuesioner ESG. Setiap elemen ini memiliki peran dalam pelaporan atau pengungkapan keberlanjutan.

Adapun standar menawarkan kriteria pengungkapan yang terperinci, termasuk ukuran atau metrik kinerja tertentu yang berfokus pada kepentingan publik dan memerlukan tata kelola yang ketat. Sementara itu, kerangka kerja memberikan konteks tingkat tinggi dan informasi panduan tanpa menentukan metrik. Kerangka kerja menentukan pengungkapan tingkat tinggi dan diikuti bersamaan dengan standar.

Secara historis, standar atau kerangka kerja yang menawarkan ukuran atau metrik kinerja dengan konsep ESG sebenarnya telah ada sejak tahun 1997, yakni munculnya Global Reporting Institute (GRI). GRI adalah organisasi internasional independen yang menyediakan Standar Pelaporan Keberlanjutan (GRI Standard). Tujuannya adalah memfasilitasi komunikasi yang konsisten tentang dampak suatu entitas terhadap pembangunan berkelanjutan.

Standar GRI yang diluncurkan pada 2010 membagi metrik ke dalam beberapa klasifikasi. Pertama, standar universal yang berlaku untuk semua perusahaan. Kedua, standar sektoral yang diberlakukan khusus untuk industri tertentu. Ketiga, standar topikal yang memuat berbagai analisis untuk dampak yang hanya hanya bersifat material bagi perusahaan atau industri tertentu.

Setelah kemunculan GRI Standard, standar metrik ESG mengalami perkembangan yang signifikan seiring dengan munculnya berbagai standar pelaporan. Berikut adalah timeline kemunculan organisasi yang menetapkan standar bagi perusahaan dalam mengungkapkan informasi keberlanjutan atau ESG.

Linimasa Perkembangan Kemunculan Metrik Pengukuran ESG

Sumber: IFC (2023)

Perbandingan Standar Pelaporan ESG: Komparasi Peraturan International, Uni Eropa & Amerika Serikat

Pada tahun 2022, pelaporan keberlanjutan (sustainability reporting) mengalami lompatan besar dengan munculnya European Sustainability Reporting Standards (ESRS), Securities and Exchange Commission (SEC Climate Disclosure), dan International Sustainability Standards Board (ISSB).

Adapun ESRS merupakan standar wajib baru yang harus dipatuhi oleh perusahaan yang berbasis Corporate Sustainability Reporting Directive (CSRD) di wilayah Uni Eropa. Komisi Uni Eropa (EU Commission) sebagai pihak yang memperkenalkan standar tersebut untuk memastikan bahwa pelaporan berkelanjutan perusahaan di Eropa dapat dibandingkan, relevan, dan dapat diandalkan. Standar ini tengah dikembangkan oleh European Financial Reporting Advisory Group (EFRAG) dan wajib diterapkan tahun 2024 ini.

Adapun di Amerika Serikat, Komisi SEC yang berperan untuk pelaporan berbasis upaya menanggulangi perubahan iklim mengusulkan aturan baru, yaitu SEC Climate Disclosure . Provisi yang dibentuk pada tahun 2022 ini menambahkan standar pelaporan perubahan iklim bagi perusahaan publik. Dalam laporan tersebut, perusahaan diwajibkan untuk memberikan informasi tertentu terkait perubahan iklim setiap tahunnya dalam kaitannya dengan operasional bisnis perusahaannya. SEC Climate Disclosure berlaku untuk perusahaan di bawah SEC di AS dan mulai berlaku pada tahun 2024 untuk tahun fiskal 2023.

Selanjutnya, ISSB merupakan standar baru yang pembentukannya di bawah International Financial Reporting Standards (IFRS). Pada tahun 2023, ISSB telah mengeluarkan dua standar pertamanya, yaitu tentang persyaratan umum dan iklim (IFRS S1 dan S2). Standar pelaporan ini memberikan dasar global tentang informasi ESG bagi organisasi di seluruh dunia. Adapun standar pelaporan IFRS diterapkan mulai Januari 2024.

Perbandingan Regulasi Pelaporan ESG di Lingkup Global, Amerika Serikat, dan Uni Eropa

Perkembangan ESG Terkini

Studi atau penelitian mengenai ESG telah banyak dilakukan. Wan et al (2023) melakukan analisis bibliometrik publikasi untuk menunjukkan tren perkembangan penelitian ESG. Melalui analisis bibliometrik, penelitian tersebut merangkum situasi saat ini dan tren perkembangan bidang penelitian serta memberikan arahan dan ide untuk penelitian di masa depan (Lu et al., 2019). Hasil studi menunjukkan bahwa banyak penelitian semakin berfokus pada pengaruh perilaku ESG terhadap risiko, biaya modal, kinerja, dan nilai perusahaan. Sebagian besar peneliti diketahui berasal dari AS dan Eropa.

Berdasarkan analisis tersebut, tren penelitian ESG di masa depan mencakup faktor-faktor ekonomi dan konsekuensi ESG di pasar negara berkembang, dampak ESG pada pasar modal, serta pengungkapan informasi dan peringkat ESG.

Dengan demikian, para akademisi maupun para pihak terkait lainnya perlu mengikuti tren ini dan mengeksplorasi bidang terkait ESG untuk memberikan dasar teoritis yang kuat bagi pembuat kebijakan dalam mempromosikan pengembangan sistem pengungkapan informasi ESG dan meningkatkan standar peringkat ESG sehingga berkontribusi pada pencapaian tujuan pembangunan berkelanjutan.

Penggunaan Data Spasial untuk Analisis ESG

Dalam rangka mencapai kepatuhan ESG, sebuah organisasi atau perusahaan harus memastikan bahwa data ESG yang digunakan akurat, transparan, dan berdasarkan informasi yang dapat diandalkan. Aspek-aspeknya mencakup pelaporan sumber data ESG dan metodologi yang digunakan untuk analisis.

Data geospasial yang mengacu pada data terkait dengan lokasi geografis tertentu, memiliki peranan krusial dalam kepatuhan ESG. Data spasial dapat digunakan untuk menganalisis dan memahami efek lingkungan dan sosial dari suatu organisasi, serta memberikan wawasan dalam pengambilan keputusan terkait tata kelola. Berikut ini adalah beberapa studi yang menggunakan data spasial untuk menganalisis ESG.

Terkait dengan faktor lingkungan (E), sebuah laporan WWF dan World Bank (2022) menyatakan bahwa kumpulan data geospasial dapat digunakan untuk memberikan wawasan ESG tentang variabel “lingkungan” (E) dan bahkan dampak serta risiko keanekaragaman hayati.

Studi yang dilakukan Chen et al (2023) menggunakan data panel dari 30 provinsi di China untuk menyelidiki dampak pajak lingkungan terhadap emisi karbon selama 2006-2020 menggunakan model Dubbin spasial. Peneliti tersebut memperkirakan besaran penerimaan pajak lingkungan hidup yang dapat dikumpulkan untuk setiap provinsi antara tahun 2006 dan 2017 dengan menggunakan data biaya emisi.

Studi lain yang memanfaatkan data spasial dilakukan oleh Desmet et al (2015), yaitu menggunakan data spasial dari G-Econ untuk menganalisis dampak geografis perubahan iklim. Data tersebut mencakup informasi tentang emisi dari energi yang digunakan dalam produksi, yang berkontribusi terhadap stok karbon di atmosfer dan peningkatan suhu.

Selanjutnya terkait faktor sosial (S), Diamond dan Gaubert (2022) mengkaji pola dan perubahan dalam pemilahan spasial pekerja lulusan perguruan tinggi selama periode 1980 hingga 2017 dan memahami penyebab dan konsekuensi dari perubahan tersebut terhadap kesenjangan dan perubahan sifat perkotaan.

Penelitian ini mengembangkan model keseimbangan spasial untuk memahami pola pemilahan spasial dan dampaknya terhadap ketimpangan. Adapun analisis ini berfokus pada penyortiran antar kota di AS berdasarkan tingkat pendidikan. Studi ini menemukan bahwa telah terjadi pergeseran dalam pemilahan pekerja berpendidikan perguruan tinggi di kota-kota selama periode tersebut.

Selain itu, Agostinelli et al (2024) melakukan analisis spasial bagaimana kondisi geografis pemilihan lingkungan tempat tinggal mempengaruhi hasil agregat dan distribusi dari pemilihan sekolah dan kebijakan subsidi perumahan oleh pemerintah bagi masyarakat yang membutuhkan.

Sementara terkait faktor tata kelola (G), studi oleh Mahran (2023) menggunakan model regresi spasial untuk memperkirakan dampak tata kelola terhadap pertumbuhan ekonomi di 116 negara sampel di seluruh dunia pada tahun 2017. Secara khusus, studi ini menggunakan enam indikator berbeda untuk mengukur tata kelola (G) pemerintahan dalam suatu skala, yaitu meliputi (1) suara dan akuntabilitas, (2) stabilitas politik dan tidak adanya kekerasan/terorisme, (3) efektivitas pemerintah, (4) aturan hukum, (5) kualitas regulasi, dan (6) pengendalian korupsi. Indeks tata kelola ini kemudian dihitung menggunakan principal component analysis (PCA).

Hasil studi menunjukkan bahwa tata kelola (G) merupakan salah satu faktor pertumbuhan ekonomi utama. Oleh karena itu, penting untuk menekankan kerja sama regional dalam mempromosikan pemerintahan yang baik.

ESG: Konteks Indonesia

Indonesia merupakan salah satu negara yang telah menerapkan konsep ESG dan perkembangannya cukup pesat. Hal ini dapat dilihat dari komitmen Pemerintah melalui Bursa Efek Indonesia (BEI) yang telah menerapkan serangkaian inisiatif keuangan berkelanjutan sebagai bagian dari upaya untuk menciptakan pasar modal yang inklusif dan berdaya saing global.

BEI sendiri telah menjadi bagian dari United Nations Sustainable Stock Exchanges (SSE) pada tanggal 18 April 2019. Adapun SSE merupakan wadah bursa efek global untuk mendorong terciptanya transparansi dari perusahaan terhadap kegiatan yang berkontribusi dalam penyelesaian permasalahan terkait lingkungan, sosial, dan kata kelola (ESG).

Implementasi ESG di Indonesia dapat dilihat melalui inisiatif-inisiatif Bursa Efek Indonesia. Pertama, adanya penerbitan Laporan Berkelanjutan (Sustainability Report) berdasarkan Peraturan OJK No.51/PJOK.03/2017. Sustainability Report merupakan laporan yang diumumkan kepada masyarakat yang memuat kinerja ekonomi, keuangan, sosial, dan lingkungan hidup suatu perusahaan dalam menjalankan bisnis berkelanjutan.

Kedua, penyusunan Rencana Aksi Keuangan Berkelanjutan (RAKB) sesuai Peraturan OJK No.51/POJK.03/2017. RAKB ini diharapkan dapat menjadi landasan bagi seluruh insan BEI untuk mendukung terciptanya ekosistem pasar modal yang mengedepankan pengembangan Keuangan Berkelanjutan.

Ketiga, BEI juga meluncurkan indeks berbasis ESG seperti ESG Leaders dan SRI-KEHATI. Hal ini bertujuan untuk meningkatkan transparansi kinerja ESG pada perusahaan yang tercatat dan mendorong penerapan target keberlanjutan sebagai bagian dari proses pengambilan keputusan investor.

Berdasarkan Sustainalytics ESG Risk Report 2022, BEI mendapatkan skor ESG 16,9 yang merupakan kategori “low risk.” Artinya, BEI telah berhasil dalam menerapkan praktik keuangan secara berkelanjutan dan bertanggung jawab.

Namun demikian, banyak perusahaan di Indonesia yang belum menerapkan dan menyadari peran penting ESG. Oleh karena itu, diharapkan pemerintah melalui BEI dapat terus melakukan inovasi untuk mendorong perusahaan-perusahaan di Indonesia dapat mencapai keberlanjutan melalui ESG.

Tantangan Penerapan ESG

Meskipun integrasi prinsip-prinsip lingkungan, sosial, dan tata kelola (ESG) menandai tanggung jawab perusahaan yang bersifat progresif, terdapat beberapa tantangan untuk penerapannya, yakni dalam kaitannya dengan isu pelaporan dan pemeringkatan ESG itu sendiri.

Sistem pemeringkatan ESG, yang merupakan alat penting bagi investor untuk menilai keberlanjutan dan dampak etika suatu perusahaan, telah mendapat kritik karena kurangnya transparansi dan standarisasi. Lembaga pemeringkat utama seperti MSCI, S&P Global, dan Morningstar’s Sustainalytics masing-masing menggunakan metodologi yang berbeda sehingga menyebabkan perbedaan skor yang signifikan.

Di luar pemeringkatan itu sendiri, proses pelaporan ESG juga penuh dengan kesulitan. Data yang sering kali diambil dari berbagai sumber dengan kualitas berbeda-beda tetapi menggunakan model yang menghasilkan skor gabungan. Pada akhirnya, kombinasi metrik yang berbeda dapat membuat skor ini berubah-ubah sehingga menimbulkan pertanyaan tentang relevansi dan keakuratannya di dunia nyata.

Namun demikian, di tengah berbagai tantangan penerapannya, perusahaan yang telah berkomitmen untuk menerbitkan laporan maupun analisis berbagai aspek ESG-nya dengan menggunakan prinsip ESG dapat dikatakan telah berkontribusi untuk keberlanjutan.

Referensi

Abdeltawab Mahran, H. (2022). The impact of governance on economic growth: spatial econometric approach. Review of Economics and Political Science.

Agostinelli, Francesco & Luflade, Margaux, & Martellini, Paolo. (2024). On the spatial determinants of educational access. NBER Working Papers 32246.

Desmet, K., & Rossi-Hansberg, E. (2015). On the spatial economic impact of global warming. Journal of Urban Economics, 88, 16–37. https://doi.org/10.1016/j.jue.2015.04.004

Diamond, R., & Gaubert, C. (2022). Spatial Sorting and Inequality. Annual Review of Economics, 14(1), 795–819. https://doi.org/10.1146/annurev-economics-051420-110839

ESG at a Glance. (n.d.). Indonesia Stock Exchange. https://esg.idx.co.id/

ESG Investing: Practices, Progress and Challenges. (n.d.). OECD. https://www.oecd.org/finance/ESG-Investing-Practices-Progress-Challenges.pdf

Li, T.-T., Wang, K., Sueyoshi, T., & Wang, D. D. (2021). ESG: Research Progress and Future Prospects. Sustainability, 13(21), 11663. https://doi.org/10.3390/su132111663

Patterson et al. (n.d.). Geospatial ESG : The Emerging Application of Geospatial Data for Gaining “Environmental” Insights on the Asset, Corporate and Sovereign Level. World Bank.

Peterdy, K. (2022, June 30). ESG (Environmental, Social and Governance). Corporate Finance Institute. https://corporatefinanceinstitute.com/resources/esg/esg-environmental-social-governance/

Report. (n.d.). The Indonesia Business Council for Sustainable Development. Retrieved March 26, 2024, from https://ibcsd.or.id/about-the-indonesia-business-council-for-sustainable-development/report/

Wan, G., Dawod, A. Y., Chanaim, S., & Ramasamy, S. S. (2023). Hotspots and trends of environmental, social and governance (ESG) research: A bibliometric analysis. Data Science and Management, 6(2). https://doi.org/10.1016/j.dsm.2023.03.001

Incoming search terms:

- https://sparse feb ugm ac id/mengenal-konsep-esg-pilar-penting-menuju-bisnis-berkelanjutan/

- https://sparse feb ugm ac id/mengenal-konsep-esg-pilar-penting-menuju-bisnis-berkelanjutan/#:~:text=Apa Itu ESG&text=Menurut OECD (2022), ESG finansial jangka panjang yang berkelanjutan

- https://sparse feb ugm ac id/mengenal-konsep-esg-pilar-penting-menuju-bisnis-berkelanjutan/#:~:text=Hal tersebut dapat dilakukan dengan Governance) untuk memastikan keberlangsungan usahanya

- https://sparse feb ugm ac id/mengenal-konsep-esg-pilar-penting-menuju-bisnis-berkelanjutan/#:~:text=Menurut OECD (2022), ESG finansial jangka panjang yang berkelanjutan